Enquadramento

A declaração periódica do IVA destina-se a apresentar o cálculo do imposto liquidado e do imposto suportado com a aquisição de bens e serviços que seja dedutível. A diferença entre o primeiro e o segundo valor será o IVA a entregar ao Estado. Caso o IVA dedutível seja superior ao IVA liquidado, o contribuinte poderá pedir o reembolso ou manter esse valor em conta corrente para descontar em períodos futuros.

Existem outras informações que têm de ser apresentadas na declaração periódica do IVA. É o caso da base tributável do IVA liquidado (normalmente corresponde ao valor das vendas ou prestações de serviços durante o período). Têm de ser apresentados também o valor das transmissões e aquisições intracomunitárias, o valor das operações isentas de IVA, o valor das regularizações de imposto a favor do Estado e do sujeito passivo, entre outras informações relevantes.

Conceitos PRIMAVERA

• Plano de IVA;

• Movimentos contabilísticos e sua relação com as classes do IVA;

• Recolha do Terceiro nos lançamentos;

• Novidade V9 – Recolha de NIF para entidades indiferenciadas;

• O apuramento do IVA;

• FISCAL REPORTING e a Declaração Periódica;

• FISCAL REPORTING Manager – Funcionalidade de Drill-Down

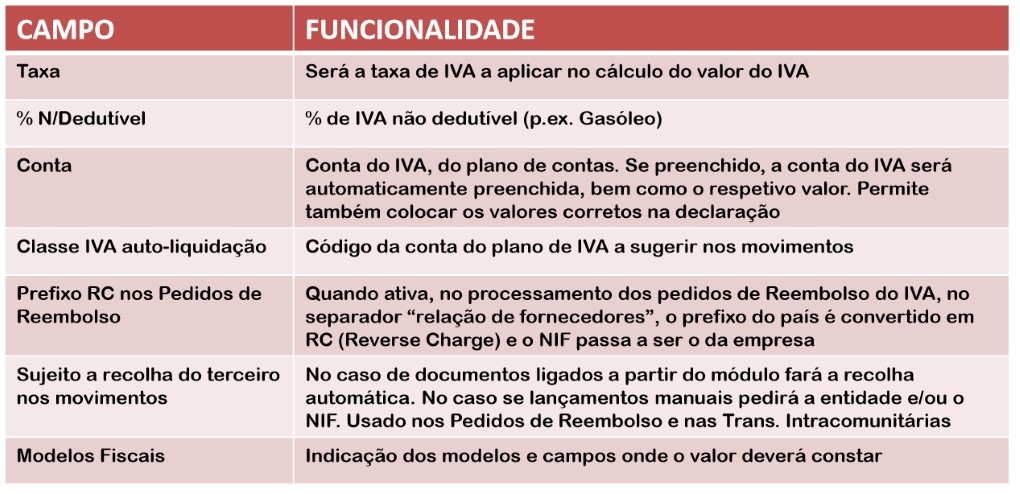

PLANO DE IVA

OBJECTIVOS

• Preenchimento das Declarações periódica e anual do IVA;

• Automatizar o registo de documentos?

Para ativar o tratamento de IVA, esta opção deve estar ativada no Administrador PRIMAVERA, em:

Contabilidade » Parâmetros da Empresa » Ativar funcionalidades

Para que na utilização de uma conta do plano de IVA se obtenham os resultados desejados é necessário ter em conta:

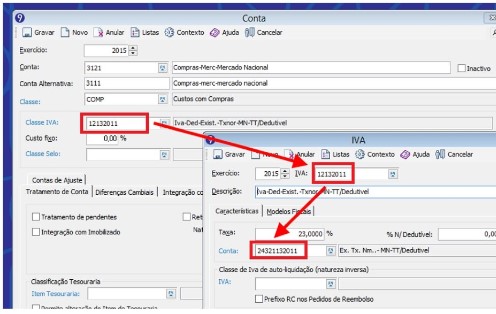

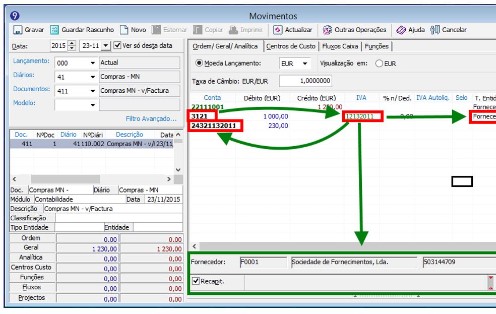

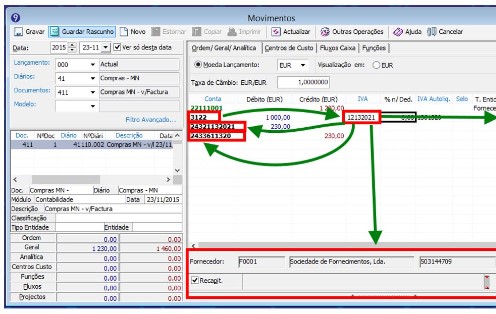

Movimentos contabilísticos e sua relação com as classes do IVA

Exemplo 1

Exemplo 2

Recolha do terceiro nos lançamentos

Para que a recolha aconteça, é necessário ter em conta:

- No caso de lançamento efetuados pelo editor de movimentos, o documento tem de ter a opção de recolha ativa;

- No caso de documentos integrados (lançamentos diferidos), na configuração da ligação à contabilidade, a recolha tem de estar ativa;

- A conta do plano de IVA, tem de ter a opção ativa.

NOVIDADE V9 – Recolha do terceiro para entidade indiferenciada

Esta melhoria visa responder às solicitações dos clientes PRIMAVERA, passando a possibilitar o registo de movimentos de recapitulativos ou com recolha de terceiros, para entidades indiferenciadas.

Até agora, para que os mapas fiscais apresentassem o número de contribuinte, era necessário criar uma entidade.

Assim, passa a ser possível indicar o NIF, o país e a respetiva designação fiscal, sem necessidade de criar a entidade respetiva.

Com esta alteração, os movimentos passam eles mesmo a conter essa informação, significando assim, que mesmo que se alterem os dados fiscais nas fichas das entidades, as informações prestadas às entidades oficiais, mantém-se intactas.

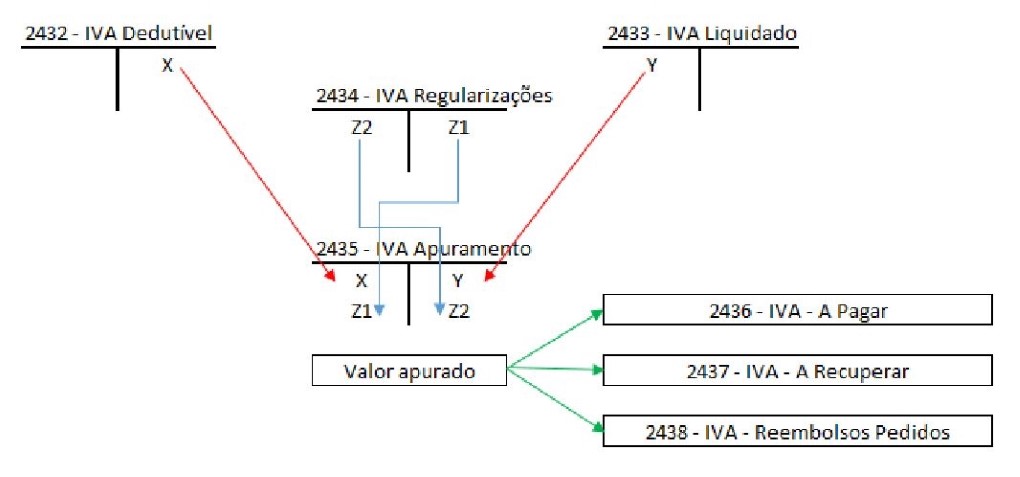

O apuramento do IVA

Tem por objetivo calcular a natureza do IVA e de preencher a Declaração Periódica do IVA.

A periodicidade da Declaração do IVA poderá ser mensal ou trimestral, devendo ser configurado de acordo com o regime adotado, nas propriedades da empresa no Administrador PRIMAVERA.

Esquema de apuramento do IVA

Vamos ver como os conceitos se materializam na configuração do apuramento e na sua realização…

Após o apuramento, existem restrições a ter em conta

OBJETIVO:

Garantir que os valores declarados, não são alterados

RESTRIÇÕES

- Nos documentos onde a recolha esteja configurada, não é permitido editar o tipo de entidade em linhas associadas a um apuramento do IVA;

- Se o movimento estiver associado a um apuramento de IVA, não será possível modificar alguns campos: Conta, Valor, Ano, Mês, Dia, Classe de IVA, etc. (*)

- Faturas do módulo de Logística e Tesouraria, para o qual tenha existido um apuramento de IVA, não poderão ser alteradas. Qualquer alteração deverá ser efetuada diretamente em movimentos, com as restrições já indicadas;

- O utilitário “Alteração de dados” disponível no Administrador, não permite a alteração de documentos associados a um apuramento de IVA

* No entanto é possível alterar reflexões, descrições e adicionar novas linhas.

FISCAL REPORTING e a Declaração Periódica

- Permite o preenchimento da declaração periódica, tanto no caso do reporte mensal como trimestral;

- Tratamento da relação das operações que geram imposto deduzido no período;

- Tratamento das regularizações a favor do sujeito passivo (anexo do campo 40) e das regularizações a favor do estado (anexo do campo 41);

- Relação das operações até ao mês N-3 (necessário p.ex. nos casos de pedidos de reembolsos envolvendo períodos anteriores);

- Geração dos magnéticos para submissão na AT.

FISCAL REPORTING Manager – Funcionalidade de Drill-Down

- O Fiscal Reporting Manager é sujeito a licenciamento e não é fornecido com a aplicação Fiscal Reporting;

- Permite entre outras funcionalidades o Drill-down de campos e grelhas, isto é, a validação da origem dos valores, o que é uma ajuda extremamente valiosa para detetar discrepâncias de valores.