Enquadramento

- Surge como forma de auxiliar as empresas na resposta ao parágrafo 22 da Estrutura Conceptual do SNC.

- "Os efeitos das transações e de outros acontecimentos são reconhecidos quando eles ocorrem (e não quando caixa ou equivalentes de caixa sejam recebidos ou pagos) sendo registados contabilisticamente e relatados nas demonstrações financeiras dos períodos com os quais se relacionem. As demonstrações financeiras preparadas de acordo com o regime de acréscimo informam os utentes não somente das transações passadas envolvendo o pagamento e o recebimento de caixa mas também das obrigações de pagamento no futuro e de recursos que representem caixa a ser recebida no futuro. Deste modo, proporciona-se informação acerca das transações passadas e outros acontecimentos que seja mais útil aos utentes na tomada de decisões económicas”

Alguns exemplos

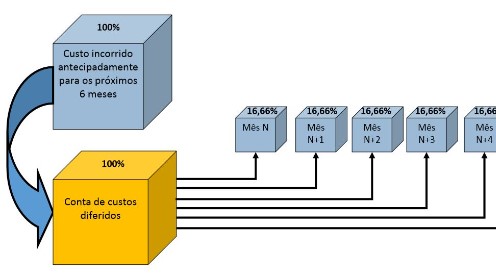

- Rendas / Alugueres pagos / recebidos por antecipação;

- Prémios de seguro pagos cuja vigência ultrapasse o exercício do pagamento;

- Comissões de vendedores;• Subsídios de Férias e de Natal (*);

- Proveitos antecipados de vendas

(*) – Tratamento diferenciado no ERP PRIMAVERA através do modulo de RH

DIFERIMENTOS – Nova funcionalidade V9

ETAPAS:

- Existir um documento contabilístico de custo ou proveito;

- Ter um diário e um documento para o lançamento do documento de diferimento, e uma conta de custos/proveitos diferidos;

- Configurar o diferimento;

- Regularizar os diferimentos no período atual e de acordo com o método definido;

- Verificar o extrato da conta.

DIFERIMENTOS – Acréscimo de Custos no módulo RH

ETAPAS:

- Processar os Acréscimos de Custos;

- Contabilizar.

Para qualquer esclarecimento adicional: contactos